Le bilan prévisionnel est un élément indispensable dans le cadre d’un projet de création d’entreprise. Mais il est bien souvent négligé ou non considéré à sa juste valeur. Pourtant le bilan prévisionnel permet de mesurer la rentabilité d’un futur projet et donc sa faisabilité. Il est aussi un moyen de convaincre les partenaires financiers potentiels d’investir dans le projet. Le bilan prévisionnel est également utile tout au long de l’activité d’une entreprise car il permet de prendre plus de recul sur son activité, d’anticiper les difficultés et donc de mieux gérer son entreprise.

Mais comment faire un bilan prévisionnel ? Et qu’est-ce que le bilan prévisionnel signifie exactement ? Nous vous expliquons tout dans cet article.

Bilan prévisionnel : définition

Le bilan prévisionnel constitue un des éléments du prévisionnel financier. Le prévisionnel financier représente la partie financière d’un business plan. Il est composé du bilan prévisionnel, du compte de résultat prévisionnel, d’un plan de financement et de tableaux de trésorerie.

Le bilan prévisionnel est en fait un tableau financier qui donne une projection financière d’un projet sur les années à venir. On fait alors généralement un bilan prévisionnel sur 3ans ou un bilan prévisionnel sur 5ans.

Le bilan prévisionnel est réalisé à la création ou à la reprise d’une entreprise afin d’apprécier la faisabilité ou non d’un projet . Il est aussi réalisé durant l’exercice de l’activité afin de permettre au dirigeant d’une entreprise d’avoir une vue globale de l’activité sur l’année à venir et d’élaborer les budgets en conséquence.

Le but du bilan prévisionnel est alors de représenter le patrimoine qu’une entreprise aura à un instant t . Cet instant t correspond souvent à la fin de l’exercice comptable. Le bilan prévisionnel permet ainsi de vérifier l’équilibre financier d’un projet. Il permet de se faire une idée de la création de valeur à venir de l’entreprise face à ses dettes. Ainsi, un bilan prévisionnel recense :

- Ce que l’entreprise possédera à savoir l’actif. L’actif correspond à tous les éléments ou biens que l’entreprise possède et qui constituent une valeur positive. Les éléments de l’actif sont classés par ordre croissant de liquidité, c’est-à-dire, de l’élément le plus stable à l’élément le plus liquide. Cela signifie que plus un élément se situe en bas du tableau du bilan prévisionnel, plus il est « liquide », c’est-à-dire, mobilisable en trésorerie.

- Ce que l’entreprise devra à savoir le passif. Le passif correspond à tout ce que l’entreprise devra payer à ses créanciers. Les éléments du passif représentent donc une valeur négative pour l’entreprise. Ils constituent en fait les ressources à disposition d’une entreprise pour financer les éléments de l’actif. Les éléments du passif sont classés par ordre croissant d’exigibilité, c’est-à-dire, de la dette la plus long terme à la dette la plus court terme. Donc plus un élément du passif se trouve bas dans le tableau du bilan prévisionnel, plus il est « exigible », c’est-à-dire, qu’il doit être vite remboursé.

Seuls les budgets ayant une incidence sur le bilan sont pris en compte : budget des encaissements, des décaissements et de trésorerie.

Quel est l’intérêt de faire un bilan prévisionnel ?

Faire un bilan prévisionnel présente plusieurs intérêts, que ce soit à la création ou à la reprise d’une activité ou bien durant le cycle d’exploitation.

A la création ou à la reprise d’une entreprise

Lors de la création ou de la reprise d’une entreprise, faire un bilan prévisionnel est indispensable. En effet, le bilan prévisionnel va permettre à un entrepreneur d’estimer la rentabilité et la cohérence de son projet. En effet, faire un bilan prévisionnel permet de calculer des indicateurs financiers clés comme le Fonds de Roulement, le Besoin en Fonds de Roulement ou encore la trésorerie nette. Ces trois indicateurs sont indispensables pour apprécier la santé financière d’une entreprise et permettent à l’entrepreneur d’avoir une meilleure vision sur son projet.

Ainsi, faire un bilan prévisionnel permet à un entrepreneur de mieux définir et synthétiser un projet. L’entrepreneur va pouvoir accorder un budget précis pour chaque point de sa future activité (achat, vente, investissement, etc.).

Si l’on doit résumer, faire un bilan prévisionnel permet en fait de vérifier le modèle économique du projet, d’étudier les différentes hypothèses qui peuvent se produire, d’anticiper les phases les plus délicates lors du lancement de l’entreprise et d’ajuster les moyens financiers ou corporels aux besoins identifiés.

En faisant un bilan prévisionnel, vous allez valider ou invalider un projet. Cela vous permet alors d’éviter de vous lancer si le projet manque de cohérence ou si la rentabilité estimée est insuffisante. Vous évitez alors bon nombre de difficultés. Au contraire, vous pourrez retravailler votre projet de création d’entreprise et trouver des solutions qui permettent qu’il soit suffisamment cohérent et/ou rentable. Et vous pourrez ensuite lancer votre activité, cette fois-ci sur des bases solides qui ne risquent pas de s’effondrer à la première difficulté.

Faire un bilan prévisionnel est également indispensable pour vos partenaires financiers potentiels. Il permet d’attirer et de convaincre des partenaires financiers à vous financer. Pour vos futures partenaires (banques, investisseurs), le bilan prévisionnel traduit votre projet financièrement parlant. Il leur permet d’étudier la solidité, la faisabilité et le niveau de risque de votre projet.

Donc avoir un bon bilan prévisionnel, c’est avoir un très bon outil de communication et de persuasion auprès de vos partenaires financiers. Vous ne pouvez donc pas faire sans bilan prévisionnel. Votre banquier ou vos investisseurs vous demanderont obligatoirement le prévisionnel si vous souhaitez obtenir un financement.

💡 Notre conseil : Saviez-vous que 80% des bilans prévisionnels réalisés sont trop optimistes ? Alors, ne réalisez pas qu’un seul bilan prévisionnel. Il faut établir au moins deux bilans prévisionnels selon deux hypothèses différentes. L’un correspond à l’hypothèse réaliste, conforme à ce qui est prévu et qui n’est pas trop non plus optimiste. L’autre correspond à une vision plus pessimiste des choses où l’activité de l’entreprise serait bien moindre que prévu.

Faire un bilan prévisionnel avec une hypothèse pessimiste vous permet d’anticiper et de voir à quoi ressemblera la situation dans le cas où le lancement de votre projet s’annonce plus délicat que prévu. Pourrez-vous toujours faire face à vos charges et dépenses ? Serez-vous capable de rembourser vos dettes et emprunts ? Serez-vous en mesure de payer vos salariés ? Il est indispensable de vous préparer à toutes les possibilités. Et justement, faire un bilan prévisionnel sous différentes hypothèses vous le permet alors ne passez pas à côté.

Pendant l’exploitation

Faire un bilan prévisionnel va vous être également très utile et pratique tout au long de la vie de votre entreprise. Dans ce cas, le bilan prévisionnel est plutôt vu comme un budget prévisionnel établi pour la prochaine année d’exploitation. Ainsi, le bilan prévisionnel constitue :

- Un outil de gestion pour le dirigeant d’une entreprise.

Le bilan prévisionnel est une base de travail qui permet de fixer des objectifs quantitatifs. Le bilan prévisionnel sert d’indicateur sur lequel un dirigeant pourra s’appuyer pour rapprocher la situation réelle de son entreprise à ce qui était prévu. Il pourra en fait comparer le décalage entre le prévisionnel qui avait été établi et ce qui s’est avéré se produire dans la réalité. De cette comparaison, le dirigeant d’une entreprise pourra effectuer les corrections nécessaires au fur et à mesure de l’année et s’en inspirer lors de l’établissement des prochains budgets prévisionnels.

- Un moyen de prendre du recul sur son activité.

Faire un bilan prévisionnel permet de remettre chaque charge et dépense dans son contexte, de chiffrer les innovations ou encore d’évaluer la rentabilité d’un développement spécifique. Tout cela vous permet d’avoir une vision globale sur votre activité et de prendre de meilleures décisions.

- Un moyen d’adapter le rythme de l’entreprise à son niveau d’activité.

Faire un bilan prévisionnel va vous permettre de décider quels budgets alloués aux différent points de votre activité. Il vous permet en fait de savoir quels budgets vous pouvez au maximum dégager selon vos capacités de trésorerie. Il permet alors de trouver le meilleur équilibre qui permet de faire croitre l’entreprise à un rythme raisonnable et faisable.

- Un outil qui permet d’anticiper les difficultés.

Faire un bilan prévisionnel permet de prévoir les mois aux grosses dépenses ainsi que les besoins en trésorerie. Il vérifie que la marge est conforme avec ce qui était prévu et vérifie également des indicateurs financiers clés. Cela vous permet de vous protéger d’éventuels risques et d’assurer la santé financière de l’entreprise.

👉 Ce qu’il faut retenir : Le bilan prévisionnel est un véritable outil de pilotage d’une future entreprise. C’est un moyen d’anticipation et de prévention, qui ne doit pas être ensuite délaissé lorsque l’entreprise est créée. Il doit être en effet continuellement retravaillé pour préparer les années d’activité à venir.

Comment faire un bilan prévisionnel ?

Le bilan prévisionnel se décompose de la même manière qu’un bilan classique. A la seule différence qu’il correspond à une projection future et non à une photographie du passé.

On retrouvera donc le bilan prévisionnel scindé en deux colonnes, l’une correspondant aux actifs (ou emplois) et l’autre au passif. L’actif correspond à tout ce que possède l’entreprise tandis que le passif traduit les dettes que l’entreprise a vis-à-vis de ses créanciers. Vous devez tout le temps avoir dans un bilan prévisionnel l’égalité suivante : Total actif = Total passif.

La colonne de l’actif

Pour rappel, les comptes de l’actif sont **classés par ordre croissant de liquidité.** Cela signifie que plus on se trouve haut dans le tableau, moins les liquidités seront dégagées rapidement. On distingue alors deux types d’actifs : les actifs immobilisés des actifs circulants.

Actifs immobilisés ou immobilisations

Les actifs immobilisés ou immobilisations correspondent à ce que l’entreprise possède et qu’elle compte conserver durablement (pendant plus d’un cycle d’exploitation). Les immobilisations se trouvent en haut du tableau de l’actif du bilan prévisionnel. On distingue trois types d’immobilisations :

- Les immobilisations incorporelles : ce sont des actifs immatériels (mais non monétisés). Il s’agit donc du fonds de commerce, des frais d’établissement, du droit au bail, des brevets et licences ou encore des logiciels et marques détenus par l’entreprise.

- Les immobilisations corporelles : ce sont des actifs physiques comme des terrains, des usines, machines, mobiliers et voitures.

- Les immobilisations financières : ce sont les titres et créances financières détenus par l’entreprise à moyen ou long terme. Il peut s’agir des participations ou des titres financiers, des actions, des prêts ou encore des dépôts de garantie versés.

Chaque année, certaines immobilisations vont être amorties afin de tenir compte de l’usure des biens. Les amortissements constatées vont alors faire diminuer la valeur des biens concernés. On parlera alors d’immobilisations nettes.

Actifs circulants

Les actifs circulants sont des comptes amenés à être renouvelés chaque année en fonction de l’activité de l’entreprise. Cela signifie que si l’activité s’arrête, il ne lui reste que des actifs immobilisés mais pas d’actifs circulants. Les actifs circulants se trouvent juste en dessous des immobilisations dans l’actif du bilan prévisionnel. On y retrouve notamment :

- Les stocks prévisionnels : ce sont les stocks de marchandises ou bien de matières premières. Ces stocks constituent un coût pour l’entreprise qui doit les financer alors que les produits ne sont pas encore vendus.

- Les créances d’exploitations prévisionnelles (ou créances clients) : il s’agit des sommes d’argent que les clients doivent à une entreprise.

- La trésorerie de départ (ou disponibilités) : il s’agit des liquidités à disposition de l’entreprise. Cette partie de l’actif du bilan prévisionnel peut se scinder en deux catégories. On retrouvera d’abord les valeurs mobilières de placement qui sont des actifs financiers acquis et placés par l’entreprise qui va rapidement les revendre afin de réaliser des gains. On aura ensuite les comptes bancaires, les disponibilités et la caisse qui constituent des liquidités disponibles immédiatement sur le compte bancaire de l’entreprise.

La colonne du passif

Les comptes du passif sont classés par ordre croissant d’exigibilité. L’exigibilité correspond à la date à laquelle l’entreprise doit rembourser ses actifs. Donc, plus on descend dans le tableau, plus l’entreprise se rapproche de la date à laquelle elle doit rembourser.

Pour rappel, le passif constitue une source de financement que l’entreprise a utilisé pour acheter ses actifs. Tout dans le passif est donc déjà investi.

Au niveau du passif, on distinguera essentiellement les capitaux propres et les dettes. Les capitaux propres représentent ce que l’entreprise vaut. Les dettes représentent en revanche ce qu’elle doit à ses créanciers.

Capitaux propres

Les capitaux propres constituent les ressources propres de l’entreprise. Ils correspondent à la somme d’argent qui a été apportée par les actionnaires ainsi qu’à la part de résultats qui est conservée en vue de financer les investissements en immobilisation. On retrouve alors dans la section « Capitaux Propres » :

- Le capital : ce qui est apporté par les actionnaires.

- Le compte courant associé : les prêts accordés par un ou plusieurs associés à l’entreprise, pour financer l’activité de cette dernière.

- Le compte de réserves : la quote-part du résultat prévisionnel gardée dans l’entreprise.

- Le résultat de l’exercice : le résultat prévisionnel attendu.

Dettes

La fin du tableau du passif du bilan prévisionnel se compose des dettes. Les dettes sont les montants dus aux tiers (fournisseurs, État, organismes sociaux). Ces dernières sont essentiellement de trois sortes :

- Les dettes financières (prêts et avances) : dettes auprès de banques et d’autres investisseurs.

- Les dettes liées à l’activité ou dettes fournisseurs : il peut s’agit d’avances et d’acomptes et aussi de dettes auprès des fournisseurs.

- Les autres dettes (dette sociale, dette TVA, dette fiscale) : n’importe quelle autre dette n’entrant pas dans les deux catégories précédentes comme la TVA due, l’impôt sur les sociétés, tout autre impôt comme la contribution foncière des entreprises ou encore les dettes auprès des organismes sociaux.

Bilan prévisionnel sur 3ans ou sur 5ans : quelles différences ?

On peut faire un bilan prévisionnel sur 3ans tout comme on peut faire un bilan prévisionnel sur 5ans. Alors, qu’est-ce qui est le mieux et qu’est-ce qui est conseillé ? En fait, il n’y a pas tellement de bons ou de mauvais choix. Dans la majorité des cas, les entreprises font un bilan prévisionnel sur 3ans car c’est la durée standard. Il est déjà difficile d’avoir de la visibilité sur 3ans, alors sur 5ans c’est encore plus difficile.

Faire un bilan prévisionnel sur 3ans est néanmoins le minimum. On estime qu’une activité n’est pas rentable dès la 1ère année. Il faut à peu près 3ans pour qu’une entreprise soit correctement lancée et commence à marcher. C’est pourquoi les entrepreneurs doivent faire des bilans prévisionnels sur 3ans minimum.

Cela n’empêche pas bien sûr que certains bilans prévisionnels sont sur 5ans. En effet, les entreprises innovantes ou qui anticipent une rentabilité à plus long-terme ont tendance à faire leur bilan prévisionnel sur 5ans.

Libre donc à vous de choisir ce que vous pensez être le mieux à faire : un bilan prévisionnel sur 3ans ou un bilan prévisionnel sur 5ans.

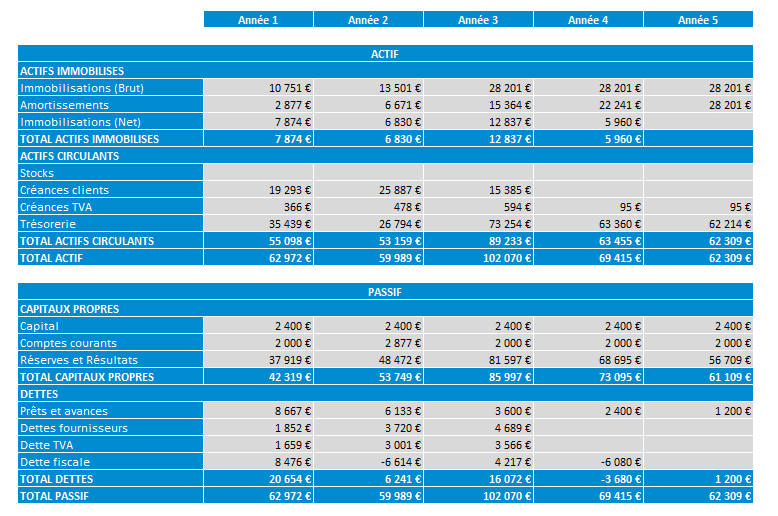

Exemple de bilan prévisionnel

Voici à quoi ressemble donc un exemple de bilan prévisionnel. Dans cet exemple, il s’agit d’un bilan prévisionnel sur 5ans. Mais sachez, que vous pouvez très bien faire un bilan prévisionnel sur 3ans également.

Pensez bien qu’un bilan prévisionnel doit être équilibré. Cela signifie que le total de l’actif doit être exactement égal au total du passif. Dans l’exemple de bilan prévisionnel juste dessous, l’égalité est bien respectée.

Cliquez sur l'image pour la voir en grand.

Modèle de bilan prévisionnel gratuit

Pour mieux comprendre comment faire un bilan prévisionnel, vous pouvez téléchargez un bilan prévisionnel excel totalement gratuit. Il vous suffit de cliquer juste ici (Modèle de bilan prévisionnel gratuit).

Dans ce modèle, vous serez entièrement guidé afin de faire votre bilan prévisionnel. Vous n’avez qu’à rentrer seulement les informations demandées et votre bilan prévisionnel se crée automatiquement. De plus, vous pouvez également faire un compte de résultat prévisionnel, un plan de financement et avoir une synthèse sur votre projet et/ou activité. Bref, ce modèle vous permet d’avoir tous les documents financiers essentiels pour votre prévisionnel financier et votre business plan !

Pour résumer

Vous l’aurez compris, faire un bilan prévisionnel est indispensable autant à la création d’une entreprise que pendant le cycle d’exploitation. A la création de votre projet, le bilan prévisionnel vous permet de mesurer votre future rentabilité et d’anticiper toutes les probables difficultés. Il vous évite ainsi d’avancer les yeux fermés. De plus, le bilan prévisionnel est un atout de force pour obtenir des financements auprès de vos potentiels partenaires.

Mais un bilan prévisionnel sert également tout au long de la vie d’une entreprise. Il vous permet d’établir les budgets prévisionnel, d’améliorer la gestion de votre trésorerie et de garder assez de recul sur votre activité et sur la santé financière de votre entreprise.

Vous pouvez établir un bilan prévisionnel sur 3ans ou bien un bilan prévisionnel sur 5ans, peu importe. Veillez simplement à ne pas l’établir de manière trop optimiste. Proposez une hypothèse réaliste et une hypothèse un peu plus pessimiste afin de vous parez à toutes les difficultés.

Et pour avoir une vision encore plus globale sur votre activité, n’hésitez pas à tester notre logiciel de gestion KPulse. Grâce à notre module pilotage, contrôlez vos marges et votre rentabilité, vérifiez l’état des indicateurs clés, anticiper d’éventuelles difficultés et pilotez votre activité de la meilleure des manières.