Le seuil de rentabilité constitue un indicateur clé pour toute entreprise. Il permet de piloter votre activité au quotidien et d’analyser la performance de votre modèle économique. Le seuil de rentabilité peut être une notion difficile à appréhender. On ne peut pas bien le comprendre si on ne se penche pas sur d’autres notions importantes comme le taux de marge sur coût variable. Alors, comment calculer un seuil de rentabilité ? Quelles sont les particularités qui se cachent derrière cette notion ? Quels fondamentaux faut-il à tout prix maîtriser ?

Seuil de rentabilité définition

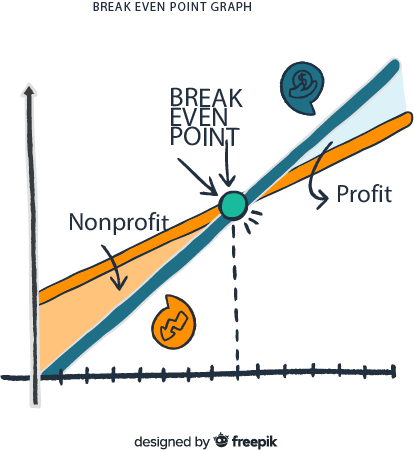

Le seuil de rentabilité correspond au chiffre d’affaire minimum qu’il faut réaliser pour être rentable. Autrement dit, le calcul du seuil de rentabilité permet de connaitre le chiffre d’affaire hors taxe qu’il faut réaliser sur l’année pour pouvoir couvrir toutes vos charges (charges fixes et charges variables). On peut aussi dire que le seuil de rentabilité correspond au chiffre d’affaire hors taxe (en valeur ou en volume) pour lequel le résultat est nul. Ainsi, si le chiffre d’affaire réalisé est supérieur au seuil de rentabilité, alors cela signifie que vous avez un résultat positif (et dégagez ainsi un bénéfice). Si par contre, votre chiffre d’affaire hors taxe est inférieur au seuil de rentabilité, alors votre résultat est négatif.

Le calcul du seuil de rentabilité peut ainsi permettre de détecter des problèmes dans le modèle économique d’une entreprise. Il peut alors vous pousser à revoir vos process commerciaux ou votre gestion d’entreprise. Le calcul du seuil de rentabilité permet aussi de savoir si le chiffre d’affaire hors taxe à réaliser pour atteindre le seuil de rentabilité est réalisable ou non. Selon la valeur de votre seuil de rentabilité, vous pouvez donc vous interroger sur la performance de votre modèle économique. Vous pouvez ainsi être amené à réfléchir sur la nécessité de baisser vos coûts fixes ou bien vos coûts variables afin d’optimiser (et donc de baisser) votre seuil de rentabilité.

Charges fixes et charges variables : quelles différences ?

Le calcul du seuil de rentabilité ne se fait pas d’un claquement de doigts. Vous avez plusieurs étapes à suivre. Avant donc de vous lancer véritablement dans le calcul du seuil de rentabilité, il est nécessaire de reprendre certaines notions fondamentales.

Une des premières notions concerne la bonne distinction entre charges fixes et charges variables.

Les charges fixes sont des charges indépendantes de votre niveau d’activité. Ce sont les charges que vous devrez payer peu importe si vous réalisez un chiffre d’affaire ou non. Les charges fixes peuvent ainsi être un loyer, des frais administratifs ou encore des honoraires d’expert comptables ou autre.

Les charges variables par contre sont des charges qui varient en fonction du niveau de votre activité. Cela signifie que plus vous générez du chiffre d’affaire, plus vous payez de charges variables. Les charges variables peuvent donc être les matières premières utilisées, les dépenses liées à la consommation d’énergie ou encore les frais de sous-traitance.

Marge sur coût variable, définition et calcul

La marge sur coût variable représente ce que vous rapporte un produit ou un service après que vous ayez enlever ses charges variables.

La marge sur coût variable se calcule comme suit :

MSCV = Chiffre d'affaire - Charges variables

La marge sur coût variable représente donc l’argent que vous avez à disposition pour aller payer les charges fixes.

On peut également noter que la somme des marges sur coûts variables de tous les produits donne la marge sur coût variable globale.

Et d’ailleurs on peut alors calculer le résultat de l’entreprise en faisant :

Résultat = Marge sur coût variable globale – Charges fixes

Pourquoi calculer la marge sur coût variable ? Connaitre la marge sur coût variable est nécessaire pour le calcul du seuil de rentabilité. Mais pas que, calculer la marge sur coût variable permet aussi de s’interroger sur certains points comme :

- Quelles est la contribution d’un produit à couvrir les frais fixes ?

- Quelle est la performance du produit ?

- Une sous-traitance serait-elle préférable ?

Taux de marge sur coût variable

On peut exprimer la marge sur coût variable en pourcentage. C’est ce qu’on appelle le taux de marge sur coût variable (TMSCV). Le taux de marge sur coût variable se calcule comme suit :

Le calcul du seuil de rentabilité

Le seuil de rentabilité en valeur

Les notions importantes ayant été traitées, retournons à nos moutons : calculer le seuil de rentabilité.

La formule pour calculer le seuil de rentabilité en valeur est la suivante :

On comprend donc tout l’intérêt d’avoir vu en amont la notion de marge sur coût variable et de taux de marge sur coût variable.

Le process à suivre pour calculer le seuil de rentabilité sera donc :

- Distinguer les charges fixes et les charges variables.

- Déterminer la marge sur coût variable.

- Calculer le taux de marge sur coût variable.

- Faire le calcul du seuil de rentabilité.

Le seuil de rentabilité en volume

On peut également effectuer le calcul du seuil de rentabilité en volume. Mais qu’est-ce qu’un seuil de rentabilité en volume ? Et qu’est-ce qui le différencie du seuil de rentabilité en valeur ? Le seuil de rentabilité en valeur vous indique le montant de chiffre d’affaire hors taxe à réaliser en euros pour être rentable. Le seuil de rentabilité en volume indique quant-à-lui, le volume de ventes qu’il faut réaliser pour être rentable. Par exemple, si vous vendez des chaussures, le seuil de rentabilité en volume correspondra au nombre minimale de chaussures à vendre pour être rentable. Par contre, le seuil de rentabilité en valeur correspondra au montant en euros de chaussures à vendre pour être rentable.

La formule pour calculer le seuil de rentabilité en volume est la suivante :

avec :

p = prix de vente unitaire

CVu = Charges variables unitaires

Si vous souhaitez savoir comment retrouver ces formules sur le seuil de rentabilité, je vous invite à vous rendre au paragraphe « Retrouver la formule du seuil de rentabilité ».

Point mort et seuil de rentabilité

Pour un meilleur usage du seuil de rentabilité, ce dernier peut se traduire en nombre de jours de chiffre d’affaire nécessaires pour être rentable. C’est ce qu’on appelle le point mort. Le point mort sert donc à définir le moment où votre entreprise atteindra le chiffre d’affaire minimale. La formule du point mort est la suivante :

En calculant le point mort, on obtient alors comme résultat un nombre de jours. Ce nombre de jours indique la durée au bout de laquelle votre activité sera rentable.

Exemple de calcul du seuil de rentabilité

Pour mieux comprendre le calcul du seuil de rentabilité, prenons un exemple concret. Imaginons que vous êtes un vendeur de chaussures. Vos données clés sont les suivantes :

- Prix unitaire des chaussures : 100€

- Charges variables unitaire : 25€ (charges variables pour la fabrication d’une paire de chaussure)

- Nombre de chaussure vendues en une année : 1000

- Charges fixes annuelles : 60 000€

Calcul du seuil de rentabilité en valeur

- Tout d’abord, calculons la marge sur coût variable (MSCV) :

MSCV = Chiffre d'affaire - Charges variables

(1 000 x 100) - (1 000 x 25)

100 000 - 25 000 = 75 000€La marge sur coût variable est de 75 000 €. On peut préciser que cela signifie que vous disposez de 75 000€ pour couvrir vos charges fixes. Or, vos charges fixes étant de 60 000 €, vous savez dès-à-présent, que vous serez capable de les couvrir.

Remarque : les charges variables (charges variables sur l’ensemble des chaussures vendues en une année) se calculent en multipliant la charge variable unitaire par le nombre de chaussures vendues en une année.

- Nous pouvons ensuite calculer le taux de marge sur coût variable (TMSC) :

TMSCV =MSCV / Chiffre d'affairex 100 =75 000 / 100 000x 100 = 75% soit 0,75

- De là, on peut enfin calculer le seuil de rentabilité en valeur :

Seuil de rentabilité en valeur =Charges fixes / TMSCV=60 000 / 0,75= 80 000€

Il faut donc réaliser un chiffre d’affaire hors taxe minimum de 80 000 € pour être rentable. Cela signifie que si vous réalisez sur l’année 80 000 € de chiffre d’affaire hors taxe, votre résultat sera nul. Si vous réalisez un chiffre d’affaire hors taxe moindre, votre résultat sera négatif. A l’inverse, si vous faites un chiffre d’affaire hors taxe supérieur à 80 000 €, vous dégagerez un résultat positif (un bénéfice donc).

Calcul du seuil de rentabilité en volume

En reprenant la formule du calcul du seuil de rentabilité en volume, on a :

Il faut donc vendre 800 chaussures pour que vous soyez rentables et que vous arriviez à couvrir l’ensemble de vos charges. On peut vérifier que ce résultat colle avec ce que nous avons trouvé lors du calcul du seuil de rentabilité en valeur. Pour cela, il suffit tout simplement de multiplier le seuil de rentabilité en volume (soit 800 chaussures) par le prix de vente unitaire.

On obtient alors : 800 x 100 = 80 000 €, ce qui correspond bien au seuil de rentabilité en volume calculé précédemment.

Calcul du point mort

Si vous souhaitez connaître combien de jours seront nécessaires pour atteindre votre seuil de rentabilité, il faut appliquer la formule du point mort.

Le point mort est égal à 292. Cela signifie que le seuil de rentabilité est atteint au 292ème jour de votre année comptable.

Retrouver la formule du seuil de rentabilité en valeur et en volume

Nous avons vu un peu plus haut dans l’article, les deux formules permettant de calculer le seuil de rentabilité en volume et le seuil de rentabilité en valeur. Mais d’où viennent ces formules ? Et comment parvenir à :

Pour simplifier les notations, nous pourrons nous baser sur les acronymes suivants :

- Charges fixes : CR

- Charges variables : CV

- Seuil de rentabilité : SR

- Marge sur coût variable : MSCV

- Taux de marge sur coût variable : TMSCV

- Chiffre d’affaire hors taxe : CA

- Résultat : R

Formule du seuil de rentabilité en volume

Pour retrouver le seuil de rentabilité, il faut repartir de la marge sur coût variable.

On a :

MSCV = CA – CV

⇔ MSCV = p x Q – CVu x Q avec p : prix de vente unitaire, Q : quantité de produits et/ou de services vendus et CVu : charges variables unitaires

⇔ MSCV = Q x (p-CVu)

De là, comment trouver la formule pour le calcul du seuil de rentabilité ? Si on reprend la définition du seuil de rentabilité, ce dernier correspond au chiffre d’affaire hors taxe minimum qu’il faut réaliser pour être rentable, c’est-à-dire, quand le résultat R vaut 0.

Or R = MSCV – CF

⇔ R = Q x (p-CVu) – CF

Donc R = O

⇔ Q x (p-CVu) – CF = 0 Ici l’inconnu est Q. Q représente le seuil de rentabilité en « quantité » cad « en volume ». Il faut donc l’isoler, c’est-à-dire, faire en sorte d’avoir « Q = quelque chose »

⇔ Q x (p – CVu) = CF

Et étant donné que Q correspond au seuil de rentabilité en volume, on n’a plus qu’à remplacer Q par SR et on obtient :

Formule du seuil de rentabilité en valeur

Il est possible de retrouver la formule du seuil de rentabilité en valeur (c’est-à-dire en euros), à partir de la formule du seuil de rentabilité en volume :

Pour passer du seuil de rentabilité en volume au seuil de rentabilité en valeur, il faut multiplier le seuil de rentabilité en volume par le prix unitaire « p ». Pourquoi ? Imaginons que votre seuil de rentabilité en volume est 100 chaussure. Pour avoir votre seuil de rentabilité en valeur, vous allez devoir multiplier 100 par le prix d’une chaussure.

On a donc :

On retrouve bien la bonne formule pour le calcul du seuil de rentabilité en valeur.

Car on a :

Par simplification ( il y a deux Q en haut et en bas donc ils se simplifient)

Pour résumer

Vous l’aurez compris, le seuil de rentabilité est un indicateur financier clef pour mesurer la performance et la rentabilité de votre entreprise. Il permet de vous indiquer le chiffre d’affaire hors taxe minimum que vous devez réaliser afin d’être rentable. Le calcul du seuil de rentabilité n’est pas si simple. Il est nécessaire d’avoir intégré en amont d’autres notions importantes comme le taux de marge sur coût variable ou encore la différence entre les charges fixes et charges variables.

Connaitre votre seuil de rentabilité vous aidera dans vos activités au quotidien. Mais calculer cet indicateur peut prendre du temps (et le temps c’est de l’argent 😉). Vous pouvez vous équiper d’un logiciel de gestion et de facturation comme KPulse pour gérer vos process commerciaux. Avec l’outil pilotage, vous verrez en un coup d’œil toutes les statistiques dont vous avez besoin pour suivre votre activité et mesurer votre rentabilité.