Le besoin en fonds de roulement est un indicateur qu’il est important de bien comprendre et maitriser. Si vous savez ce qu’il signifie et si vous savez comment agir dessus, alors vous pouvez maitriser votre exploitation et assurer la solvabilité de votre entreprise. Mais connaissez-vous vraiment la définition du besoin en fonds de roulement ? Savez-vous comment le calculer et pourquoi il est si utile de le calculer ? Pas de panique, on vous dit tout ce que vous avez besoin de savoir dans cet article !

Définition du Fonds de roulement

Pour comprendre la notion de besoin en fonds de roulement (ou BFR), il faut avant ça s’intéresser au fonds de roulement (FDR).

Le fonds de roulement représente l’excédent des capitaux permanents sur les actifs immobilisés. A titre de rappel, les capitaux permanents sont des ressources stables ou ressources permanentes détenues par l’entreprise. On a l’égalité suivante :

Capitaux permanents = Capitaux propres + Provisions + Dettes long terme

Quant aux actifs immobilisés, ce sont des actifs stables, c’est-à-dire, des immobilisations que possèdent l’entreprise sur le long terme.

Le calcul du fonds de roulement se fait alors ainsi :

FDR = Capitaux permanents – Actifs immobilisés

Le fonds de roulement montre en fait les disponibilités de l’entreprise pour couvrir son cycle d’exploitation et ses investissements à plus long terme. En règle générale, il faut que l’ensemble du financement des investissements soit garanti par des financements à plus d’un an. Cela signifie que les immobilisations doivent être financées par des capitaux permanents. La logique à retenir ici est que l’on finance les actifs long terme par des ressources long terme.

Quelle est l’utilité du Fonds de roulement ?

Le fonds de roulement permet de vérifier la cohérence entre la politique d’investissement et la politique de financement. Il permet d’apprécier l’équilibre financier entre les ressources et les besoins. Pour assurer la solvabilité de l’entreprise, il faut obligatoirement que le fonds de roulement soit positif ou nul.

Dans le cas où le fonds de roulement est supérieur à zéro, alors il représente un excédent de ressources long terme. Autrement dit, c’est un excédent de financement qui sera utile pour financer les besoins liés à l’exploitation de l’entreprise, encore appelé besoin en fonds de roulement (BFR). Vous comprenez alors maintenant pourquoi on a parlé du fonds de roulement avant de se pencher sur le besoin en fonds de roulement.

Pour conclure sur le fonds de roulement, on pourrait donc le comparer à une marge de sécurité financière destinée à financer les investissements ainsi que le besoin en fonds de roulement (BFR).

⚠️ Quelques petites remarques :

👉 Même s’il est bien d’avoir un excédent de financement (c’est-à-dire, avoir : FDR > 0), il ne faut pas non plus qu’il soit surdimensionné. Pourquoi ? Parce si l’entreprise n’a pas d’objectifs de croissance ou n’investit pas assez, alors cet excédent peut vite être de l’argent qui dort. Or de l’argent qui dort, c’est de l’argent qui n’apporte rien.

👉 Le fonds de roulement (FDR) peut être positif ou négatif. S’il est négatif, alors cela signifie que les immobilisations devront être financées en partie par des dettes courts-termes. Or on a dit précédemment qu’une immobilisation doit être obligatoirement financée par des capitaux permanents détenus par l’entreprise de manière durable. Veillez donc à avoir un fonds de roulement suffisant afin de ne pas vous retrouver dans une telle situation. Si c’est donc nécessaire, augmentez votre FDR en augmentant vos capitaux permanents en faisant par exemple un nouvel emprunt ou une augmentation du capital.

Qu’est-ce que le Besoin en fonds de roulement ?

On en vient au cœur du sujet : le besoin en fonds de roulement (BFR).

Par définition, le besoin en fonds de roulement correspond à un besoin de financement court terme issu du cycle d’exploitation.

Calcul du BFR

Pour mieux comprendre la notion de BFR, il est d’abord intéressant de regarder comment se fait le calcul du BFR. On a l’égalité suivante :

BFR = Actifs circulants – Passifs circulants

Avec :

Actifs circulants = Stocks (montant des stocks moyens de l’entreprise) + Créances clients (moyenne des sommes facturées aux clients et non réglées)

Passif circulants : Dettes fournisseurs (moyenne des sommes dues aux fournisseurs et non réglées) + Passifs court terme (impôt sur les sociétés et taxes).

Le calcul du BFR peut également se faire en jour de chiffre d’affaires. On a :

Le BFR en jours de chiffre d’affaires vous permet de savoir combien de temps il vous faudra pour financer l’activité de son entreprise.

Besoin en fonds de roulement : définition

Le besoin en fonds de roulement représente en fait d’un point de vue opérationnel un décalage de trésorerie crée entre le moment où une entreprise règle ses fournisseurs et paie ses employés et le moment où elle encaisse ses ventes. Entre ces deux moments, l’entreprise doit donc avoir une trésorerie d’avance pour éviter en fait des trous dans la trésorerie.

Ce décalage qui crée un besoin de financement peut s’expliquer de la sorte :

- Les entreprises ne disposent pas encore de l’encaissement des clients alors qu’elles ont financé l’achat des matières premières et les charges d’exploitation.

- Les entreprises ont engagé tous les frais de fabrication des produits mais les marchandises n’ont pas encore été vendues.

On a alors que :

- Les stocks et créances clients représentent un besoin de financement

- Les dettes fournisseurs et les dettes sociales et fiscales représentent des ressources car l’entreprise ne règle pas ses créanciers directement (la trésorerie n’est pas encore utilisée). Ces ressources de trésorerie sont utiles pour engager d’autres dépenses. De plus, ces ressources peuvent représenter un excédent de financement qui diminue alors le besoin de financement issu des créances clients et du stockage.

Comment financer le besoin en fonds de roulement ?

Le besoin en fonds de roulement montre le besoin en liquidités pour financer le cycle d’exploitation et surtout pour financer les décalages de trésorerie qu’il va avoir. Ce besoin court terme devra alors être financé soit à l’aide du fonds de roulement (dans le cas où il représente bien sûr un excédent de ressources long terme) soit à l’aide de ressources financières court terme (comme des découverts bancaires par exemple ou des apports en comptes courants).

⚠️ Remarque : Si l’on voulait être plus rigoureux, il faudrait parler de BFRE ou Besoin en Fonds de Roulement d’Exploitation. Le BFRE traite uniquement de l’activité habituelle de l’entreprise. Il ne prend en compte que les éléments directement liés au cycle d’exploitation. Au contraire, le BFRHE, ou Besoin en Fonds de Roulement Hors Exploitation, ne comprend que des opérations hors exploitation. On a alors l’égalité suivante :

BFR = BFRE + BFREH

Mais ici pour simplifier les choses, on confondra le BFR avec le BFRE. En fait, c’est plus pertinent de s’intéresser à ce qu’il se passe dans l’exploitation donc on a tendance à « oublier » le BFREG. Gardez donc en tête que lorsqu’on parlera de BFR, on parlera en fait de BFRE.

BFR positif et BFR négatif : quelles différences ?

En général, le BFR est positif. Un BFR positif représente un besoin à financer. Cela signifie que les ressources court-terme ne permettent pas de couvrir les emplois court-terme. Autrement dit, les besoins de financement sont supérieurs aux dégagement de ressources. Forcément dans ce cas, le BFR représente un besoin à financer.

Parfois le BFR peut être négatif. Un BFR négatif signifie que les ressources sont supérieures aux emplois (c’est-à-dire, aux besoins). Dans ce cas, l’entreprise n’a pas de besoin d’exploitation à financer. L’excédent de ressources permettra alors d’améliorer la trésorerie nette dégagée. C’est le cas dans la restauration ou de la grande distribution par exemple qui dégage un BFR négatif, aussi appelé Excédent de fonds de roulement (EFR).

Le BFR peut aussi être nul. Dans ce cas, les ressources couvrent les emplois. Cela signifie qu’aucun besoin financier n’est créé par l’exploitation mais qu’aucun excédent financier n’est non plus dégagé.

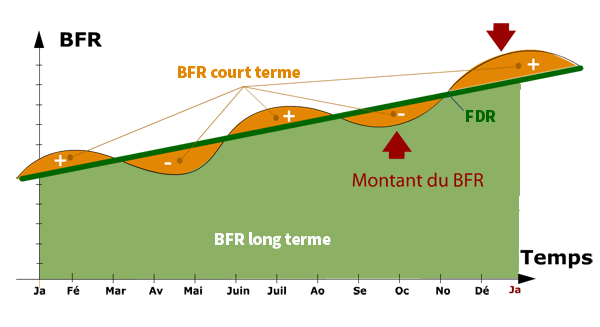

Néanmoins, il faut bien comprendre que sur le court terme, on constatera des variations du BFR. En effet, le BFR sera alternativement positif et négatif selon le moment du cycle d’exploitation où l’on se trouve. Mais sur le long terme, une « tendance » se dégagera. On pourra alors voir si sur le long terme, on a un BFR négatif ou un BFR positif. Le schéma juste après résume cela.

👉 Le niveau du besoin en fonds de roulement va en fait dépendre du type d’activité, des rapports de force entre fournisseurs et clients ainsi que de la durée du cycle d’exploitation. Plus le cycle d’exploitation sera long, plus le besoin en fonds de roulement sera important.

Pourquoi calculer le besoin en fonds de roulement ?

L’objectif de calculer le BFR est de pouvoir comparer les besoins de financement et les dégagements de ressources issus du cycle d’exploitation. Le besoin en fonds de roulement est un indicateur majeur pour anticiper les difficultés de trésorerie car il correspond déjà à une trésorerie décaissée utile pour préparer les ventes futures (on pourrait le voir comme un investissement d’exploitation).

Il est conseillé de calculer le BFR lorsque vous allez créer ou reprendre une entreprise et aussi durant le cycle de vie d’une entreprise.

Calculer le BFR pour assurer le lancement de son entreprise

Lors de la création d’une entreprise, le BFR est un indicateur majeur pour la partie financière du business plan. Il est très important de calculer le BFR avant de lancer son entreprise. Mal estimé, c’est votre business qui pourrait prendre fin !

Lors de la création d’une entreprise, les investissements ou immobilisations ainsi que le besoin en fonds de roulement devront être couvert par des capitaux permanents (c’est-à-dire, par des capitaux propres et des dettes à long et moyen terme). Il est donc important de bien intégrer le besoin en fonds de roulement dans le plan de financement de départ afin de s’assurer que la totalité des besoins financiers de l’entreprise à son démarrage seront couverts.

Il n’est évidemment pas possible de prévoir de manière précise quel sera le montant de BFR. Vous ne pouvez pas prédire les créances clients et les dettes fournisseurs que vous aurez. Le calcul du BFR s’effectue alors en s’appuyant sur les données et moyennes constatées dans d’autres entreprises similaires à la vôtre.

Calcul du BFR tout au long de la vie de l’entreprise

Il est important de suivre l’évolution de son besoin en fonds de roulement tout au long de la vie de son entreprise. Le BFR est un des principaux indicateurs qui va vous permettre de juger de la santé financière de votre entreprise. Si pendant votre activité, votre besoin en fonds de roulement augmente à toute allure, alors, c’est un signe de mauvaise santé. Vous pouvez en conséquence avoir très rapidement des difficultés de trésorerie, parfois même irréversibles. Vous devez donc garder un œil attentif sur l’évolution de votre besoin en fonds de roulement. Il vous faut le calculer régulièrement, que ce soit tous les mois ou tous les ans. Puis, vous devez le comparer aux périodes précédentes et analyser son évolution : s’est-il dégradé ? Si oui, pourquoi ? Comment l’améliorer ?

Besoin en fonds de roulement et ratios financiers associés

Comme on l’a vu précédemment, le calcul du BFR dépend des créances clients, des stocks et en-cours ainsi que des dettes fournisseurs. De ces trois composantes, trois ratios vont pouvoir être calculés.

Délai de paiements clients

Le BFR est influencé par le délai de paiements que vous accordez à vos clients. Ce délai est généralement compris entre 30 et 90 jours.

Délai de paiements fournisseurs

Le BFR varie également en fonction du délai de paiement que vous avez négocié avec chacun de vos fournisseurs. Ce délai est d’ordinaire compris entre 30 et 60 jours.

Délai de rotation des stocks

Le délai de rotation des stocks correspond au nombre moyen de jours pendant lesquels un article reste en stock. Il s’agit en fait de la durée qui sépare le moment où une marchandise ou un produit rentre en stock et le moment où il est vendu à un client et sort alors des stocks.

FDR, BFR et calcul de la trésorerie nette

Comme on l’a vu, le BFR est un besoin qui doit être financé par le FDR. Le FDR doit donc être au moins égal au BFR si ce n’est plus. Car en fait si le fonds de roulement est supérieur au besoin en fonds de roulement, alors l’excédent permet de constituer une trésorerie.

On a ainsi :

Trésorerie nette = FDR – BFR

La trésorerie nette peut se calculer aussi d’une autre manière. Elle correspond aussi à la différence entre les actifs et les passifs de trésorerie :

Trésorerie nette = Trésorerie active – Trésorerie passive

Avec :

Trésorerie active : Disponibilités + Valeurs mobilières de placement (si et seulement si ces dernières sont rapidement transformées en liquidités, sinon elles constituent des emplois circulants).

Trésorerie passive : Concours bancaires courants

La trésorerie nette est une variable d’ajustement entre le FDR et le BFR qui permet de visualiser l’équilibre ou non de la structure financière de l’entreprise. Une trésorerie gérée au plus juste est alternativement positive et négative. Elle fluctue en fait proportionnellement aux variations du BFR à court terme.

⚠️ Remarque :

Dans le cas où l’on a un BFR négatif, comme on l’a vu tout à l’heure, il représente un excédent de fonds de roulement (EFR) et donc une ressource de fonds de roulement (= une ressource financière). Dans ce cas, le FDR peut être inférieur au BFR voire même négatif et la trésorerie nette reste positive. On peut même ici faire remonter une partie du BFR en ressources long-terme. L’excédent de fonds de roulement (EFR) constitue une source de financement et participe alors au financement des immobilisations.

Maitriser sa trésorerie en maitrisant son BFR

Il est important que le besoin en fonds de roulement soit maitrisé et stabilisé car la variation du BFR influe directement sur la trésorerie nette. Comme le rappelle le schéa juste après, l’idée c’est qu’on a un BFR court terme qui forcément varie beaucoup (parce que selon où l’on se trouve dans le cycle d’exploitation, il peut y avoir de gros trous de trésorerie ou non) mais qui sur le moyen/long terme doit se stabiliser.

Stabiliser le besoin en fonds de roulement nécessite un financement stable c’est-à-dire, un financement assuré par les capitaux propres, autrement dit, par le fonds de roulement.

👉 Et attention dans le cas où votre entreprise croit ! La croissance d’une entreprise peut créer un besoin en investissement mais aussi en BFR. Sans anticipation de nouveaux capitaux permanents comme une augmentation du capital ou un nouvel emprunt, la trésorerie nette va mécaniquement diminuer, jusqu’à créer un découvert bancaire important qui peut menacer la survie de l’entreprise.

Alors, comment bien gérer sa trésorerie ?

Pour bien gérer votre trésorerie, vous pouvez :

👉 Agir sur les composantes du BFR (le but étant de le réduire) et :

- Diminuer les stocks ou le délai de rotation des stocks. Vous pouvez pratiquer la gestion des stocks en flux tendu ou en juste à temps (les matières premières vont être commandées au moment de la commande du produit fini). Cela fait diminuer le BFR car on réduit le stock qui représente alors un besoin moindre à financer.

- Négocier de meilleur délais fournisseurs et augmenter les délais de paiement (max 60 jours à compter de la date d’émission de la facture). Cela fait diminuer le BFR car les dettes fournisseurs représentent des ressources (tant qu’elles ne sont pas payées).

- S’assurer du règlement à l’échéance clients et prévoir une politique de relance client efficace.

- Inciter les clients à payer comptant (c’est-à-dire, à payer l’intégralité du montant en une seule fois) en accordant des escomptes de règlement (réduction de prix accordée au client en cas d’anticipation du règlement d’une facture).

👉 Agir sur les coûts et la rentabilité : cela permet d’améliorer le bénéfice donc les capitaux permanents et donc la trésorerie.

👉 Augmenter les capitaux permanents en faisant un nouvel emprunt ou en augmentant le capital. Ici on va augmenter le FDR, on pourra donc couvrir davantage le BFR et possiblement dégager une trésorerie plus importante.

Exemple de calcul du BFR

Pour un peu mieux comprendre comment faire le calcul du BFR, prenons l’exemple d’une entreprise dans la production qui présente les particularités suivantes :

- Chiffre d'affaires HT : 800 000 €

- Chiffre d’affaires TTC (TVA de 20 %) : 960 000 €

- Les achats représentent 60 % du chiffre d’affaires HT soit 480 000 € (ou 576 000 € TTC)

- Conditions de paiements clients : 30 % des clients règlent à 30 jours et 80 % à 70 jours.

- Conditions de paiements fournisseurs : 40 % des fournisseurs se font payer à 60 jours et 60 % à 30 jours.

- Stocks de matières premières : 2 mois d'achats HT

- Stocks de produits finis : 10 jours de CA HT

Le calcul du BFR se fait ainsi :

- Stocks de matières premières :

320 000 € x 2 / 12 mois = 53 334 €

- Stocks produits finis :

800 000 € x 10 / 365 jours = 21 918 €

- Créances clients :

30 % x 30 jours = 9

70 % x 60 jours = 42

Soit au total : 51 jours de chiffre d’affaires TTC

D’où, 960 000 € x 51 / 365 jours = 134 137 €

- Crédit fournisseur :

40 % à 60 jours = 24

60 % à 30 jours = 18

Soit 42 jours d'achats TTC

D’où, 576 000 € x 42 / 365 jours = 66 279 €

Pour conclure on a : BFR = (53 334 + 21 918 + 134 137) – 66 279 = 143 110 €

Pour résumer

Une entreprise devra toujours prévoir deux grandes masses à financer qui sont : les investissements et le besoin en fonds de roulement (le BFR). Le BFR est un besoin de financement crée par l’exploitation et qui doit être pris en charge par le fonds de roulement (FDR) qui lui correspond à un excédent de ressources long-terme. On doit donc avoir le FDR au moins égal au BFR. S’il est supérieur au BFR alors une trésorerie nette est dégagée. Cette trésorerie est un indicateur qui permet d’ajuster le FDR et le BFR et qui doit être en cela gérée au plus juste. Pour l’optimiser, on pourra notamment agir sur les composantes du besoin en fonds de roulement. Notez bien que c’est le BFR qui va vous permettre d’anticiper les difficultés de trésorerie et de suivre avec attention la santé financière de votre entreprise. Donc gardez bien à l’œil cet indicateur ! 👀

Si vous souhaitez suivre avec attention l’évolution de votre activité, vous pouvez également opter pour un logiciel de gestion comme KPulse. Un tel logiciel vous permet de garder un œil averti sur tous les indicateurs financiers principaux. Vous pouvez apprécier en temps réel la situation financière de votre entreprise et réagir au plus vite et de la manière la plus optimale si un problème est relevé. N’hésitez pas tester notre logiciel ! Vous avez une période d’essai de 15 jours gratuite et sans engagement ! 😉