Un bilan comptable est par définition un tableau synthétisant l'ensemble des actions du passé. Il correspond en fait à une photographie prise à un instant t du patrimoine de l’entreprise et des ressources qui ont servi à le financer. Il permet ainsi de se faire une idée du niveau de richesse de cette entreprise au moment considéré.

Le bilan comptable sert à analyser l’équilibre financier de la société et la rentabilité pour les investisseurs. Qu'est-ce donc qu'un bilan comptable ? Comment se présente-il et quel est l'intérêt de savoir le lire ? Dans cet article, on vous explique les éléments qui constituent le bilan comptable et quels indicateurs vous pouvez calculer à partir du bilan afin d'analyser les performances de votre entreprise.

Définition du bilan comptable

Le bilan comptable se définit comme un tableau qui décrit la situation financière d’une entreprise à un moment donné, en général à la clôture des comptes annuels. De manière très simplifiée, on pourrait dire que le bilan comptable est la « photographie d'une entreprise à un instant T ».

Le bilan comptable permet de récapituler les données financières d'une entreprise. Il permet d'apprécier ce que l’entreprise possède (actif) et ce qu’elle doit (passif). Il permet d’apprécier la situation financière de l'entreprise : la structure du capital, la nature et la qualité des actifs, les types d’emprunts et les différentes dettes, etc. Le bilan permet ainsi d’évaluer la santé financière d’une entreprise.

D’un point de vue plus légale, le bilan comptable fait partie des tableaux qui composent les comptes annuels de l'entreprise comme le compte de résultat. C’est un document obligatoire qui doit être publié au moins une fois par an.

Le bilan comptable n’est pas utile que pour l’entreprise elle-même. Il intéresse aussi beaucoup les investisseurs, actionnaires, et banquiers car il leur permet de savoir comment l’entreprise se porte, quelle est sa valeur, sa rentabilité et sa solvabilité.

Comment se présente un bilan comptable ?

Le bilan comptable se présente sous la forme d’un tableau à deux colonnes et quatre entrées :

- La colonne de gauche correspond aux éléments de l’actif de l’entreprise (actif immobilisé et actif circulant).

- La colonne de droite correspond aux éléments du passif de l’entreprise (dettes long et court terme).

Le bilan comptable est toujours présenté sur deux exercices : celui en cours et celui de l’année précédente.

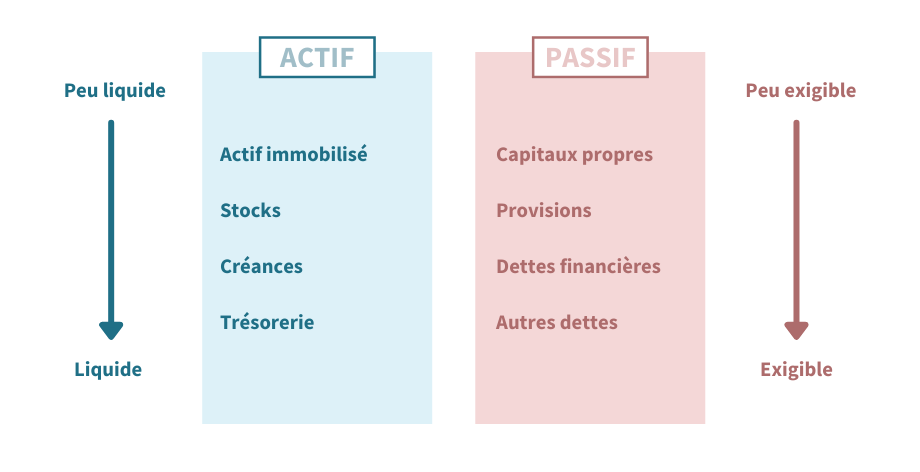

L’actif du bilan comptable

Les éléments de l’actif sont les éléments qui constituent le patrimoine de l’entreprise. Ils sont classés par ordre croissant de liquidité, ce qui signifie que plus on se trouve en haut dans le tableau, plus les actifs resteront longtemps dans l’entreprise. Les actifs se présentent ainsi sous deux sortes :

- Les actifs immobilisés qui correspondent aux éléments que possèdent l’entreprise et qu’elle compte conserver durablement. On distingue les immobilisations corporelles, incorporelles et financières.

- Les actifs circulants qui sont des comptes détenus par l’entreprise sur une période inférieure à 12 mois et destinés à être renouvelés rapidement. Ce sont les biens facilement transformables en trésorerie, comme les stocks et liquidités diverses.

Le passif du bilan comptable

Les éléments du passif correspondent, quant à eux, à l’ensemble des ressources à disposition de l’entreprise pour financer ses éléments de l’actif. Les éléments du passif sont classés par ordre croissant d’exigibilité. L’exigibilité correspond à la date à laquelle l’entreprise doit rembourser ses actifs. Donc, plus on descend dans le tableau, plus l’entreprise se rapproche de la date à laquelle elle doit rembourser ses dettes. On distingue ainsi :

- Les dettes long-termes (ou capitaux propres) qui sont des ressources permanentes. Elles sont laissées à l’entreprise de façon quasi-définitive (durée supérieure à 7 ans).

- Les dettes court-termes qui sont quant-à-elles, des ressources temporaires (durée inférieur à 2 ans). Il s’agit des dettes financières, des dettes d’exploitations et des autres dettes.

Dans un bilan comptable, on devra veiller à toujours avoir l’égalité :

Total passif = Total actif.

*Classement de l'actif par ordre de liquidité et du passif par ordre d’exigibilité :*

Pourquoi faire un bilan comptable ?

Le bilan comptable est un document obligatoire à fournir au moins une fois par an au même titre que le compte de résultat. Il doit alors être envoyé au centre des impôts. Il est en fait utilisé pour déterminer le montant de l’impôt sur les bénéfices dont vous allez devoir être redevables.

Mais au-delà du fait qu’il soit obligatoire d’en établir un, faire un bilan comptable s’avère très utile pour une entreprise. En effet, à la lecture du bilan comptable, vous êtes en mesure d’apprécier la santé financière de votre entreprise et de savoir où vous en êtes dans votre gestion d’entreprise. Vous pouvez également examiner et juger de votre politique financière. Grâce au bilan comptable, vous allez pouvoir analyser la manière dont votre activité est financée. Vous pourrez alors identifier la solidité financière de votre entreprise. Vous pourrez aussi vérifier la cohérence entres les actifs que vous possédez et le passif qui permet de les financer. Enfin, vous pouvez également mesurer la capacité de l’entreprise à lever de nouvelles ressources pour financer sa croissance.

Le bilan comptable est essentiel pour de nombreux acteurs :

- Pour un dirigeant d’entreprise, il permet d’apprécier les augmentations ou les destructions de valeur du patrimoine de l’entreprise. Il permet aussi de vérifier que les équilibres financiers sont effectivement respectés.

- Pour le probable repreneur d’une entreprise, le bilan comptable lui permet de se faire une opinion sur la puissance financière de l’entreprise, de sa notoriété ainsi que sur ses moyens d’actions. Il peut ainsi porter un jugement sur l’avenir de l’entreprise.

- Pour un investisseur ou un associé, il lui permet de veiller à la rentabilité de son investissement et surtout, de garder un œil sur la sécurité de son placement.

- Pour les organismes de financement, le bilan comptable permet de porter un jugement sur la structure financière de l’entreprise et donc d’analyser la manière dont l’activité est financée afin de procéder à un nouveau financement cohérent.

Les indicateurs financiers issus du bilan comptable

Il est essentiel que vous sachiez bien lire un bilan comptable afin que vous puissiez calculer les bons indicateurs de performance qui vous aideront dans le pilotage de votre entreprise. A partir du bilan comptable, vous allez pouvoir calculer de nombreux ratios utiles pour votre entreprise. Ces ratios financiers vous permettent de connaitre plus précisément votre santé financière, l’état de votre endettement ou la manière dont est gérée votre activité commerciale. Par la suite, vous pourrez prendre facilement des décisions de gestion beaucoup plus efficacement.

Ratio d’endettement et d’indépendance financière

Comme ratios d’endettement on retrouvera essentiellement le taux d’endettement. Pour mesurer l’indépendance financière, on aura notamment comme indicateurs financiers la couverture des emplois stables et la couverture des capitaux investis.

Le taux d’endettement traduit le degré de dépendance financière de l’entreprise vis-à-vis de ses créanciers. Il est préférable que ce taux soit inférieur à 1.

La couverture des emplois stables mesure le taux de couverture des actifs détenus à long terme par les passifs long terme.

⇒ Ce ratio doit être au moins égal à 1. S’il est supérieur à 1, cela signifie que les ressources stables de l’entreprise permettent de dégager un excédent de liquidités qui pourra servir à financer le BFR.

La couverture des capitaux investis permet de savoir la proportion de capitaux investis à long terme par l’entreprise qui sont financés par des capitaux à long terme.

Le BFRE, étant le Besoin en Fonds de Roulement d'Exploitation.

Il est préférable que ce ratio soit proche de 1. Plus il est proche de 1, plus cela signifie que les capitaux investis sont financés par des capitaux long terme et non des ressources court terme. Cela témoigne en même temps de la bonne santé financière et de la solidité de l’entreprise.

Ratio de solvabilité

La solvabilité d'une entreprise correspond de manière générale à la capacité de cette dernière à rembourser ses dettes. L’autonomie financière, la capacité de remboursement et le ratio de liquidité générale sont les trois principaux ratios de solvabilité que l’on peut calculer à partir du bilan comptable.

L'autonomie financière mesure la dépendance d’une entreprise aux financements externes à l’entreprise.

L’idéal est de ne pas être trop dépendant des banques. Ce ratio doit donc être préférentiellement supérieur à 1. S’il est trop faible, alors cela signifie que l’entreprise est (trop) dépendante des entités qui la financent. Cela peut s’avérer problématique pour l’entreprise qui pourrait alors avoir des difficultés à trouver des financements externes.

La capacité de remboursement exprime la disposition d’une entreprise à rembourser ses dettes au moyen de son Excédent Brut d'Exploitation (résultat en jours d’EBE).

Le ratio de liquidité générale mesure la capacité d’une entreprise à s'acquitter de ses dettes court terme.

avec :

Actif circulant = stocks + créances clients

Passif circulant = dettes fournisseurs + dettes fiscales + dettes sociales

Lorsque ce ratio est supérieur à 1, cela signifie que l’actif circulant permet de financer au moins le passif circulant. L’entreprise peut être alors considérée comme étant solvable à court terme.

Ratio de rendement des capitaux propres

La rentabilité des capitaux propres mesure la richesse crée par l’entreprise grâce à ses ressources internes (on parle aussi de ROE ou « Return on Equity »). Elle se calcule comme suit :

Ratio de délai de rotation des stocks

Le ratio de délai de rotation des stocks permet de mesurer la fréquence à laquelle les stocks de l’entreprise se renouvellent. Il est exprimé en nombre de jours et se calcule selon la formule suivante :

Ratios de délais de paiements

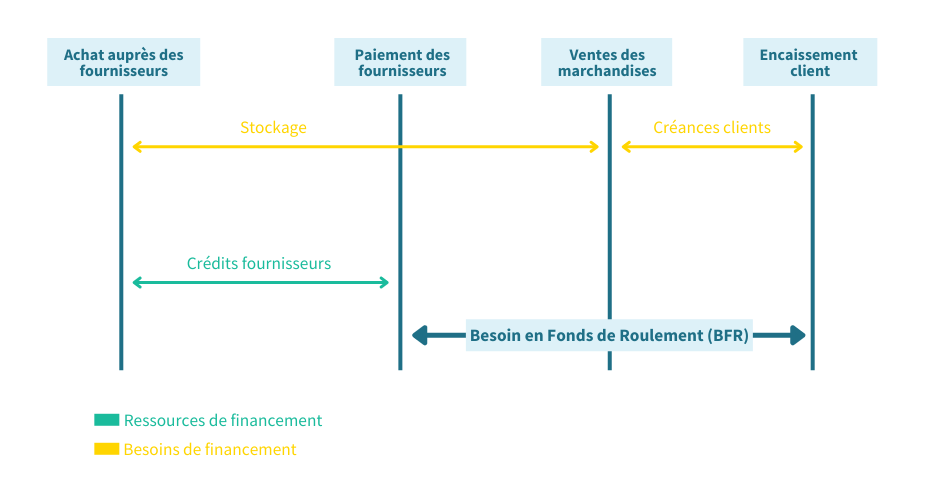

On va distinguer ici le délai de paiements clients et le délai de paiements fournisseurs. C’est important de vérifier combien de temps vos clients mettent pour vous payer et quelle est la durée moyenne que vous accordent vos fournisseurs pour les régler. Optimiser ces délais vous permet d’optimiser votre BFR et donc la santé financière de votre entreprise.

Le délai de paiements clients détermine le délai de paiement moyen des clients observé. Plus ce délai est court, mieux c’est.

Le délai de paiements fournisseurs détermine le délai de paiement moyen des fournisseurs observé. Plus ce délai est long, plus c’est bénéfique pour vous.

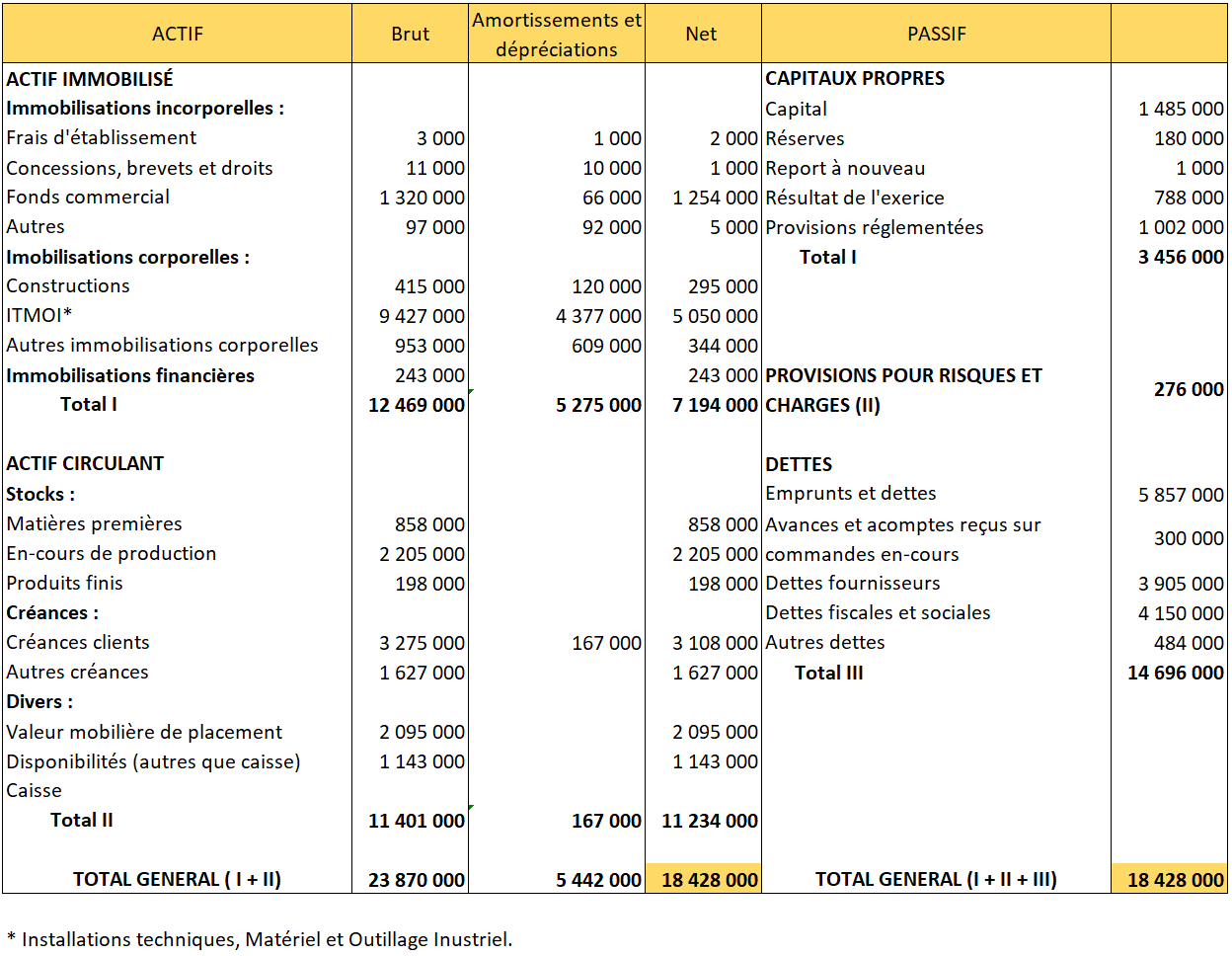

Exemple de bilan comptable

L’image suivante vous montre à quoi peut ressembler un bilan comptable :

Notez bien que pour la colonne des actifs, on retrouvera toujours trois sous-colonnes étant donné que certains actifs dont notamment les immobilisations obéissent au principe de l’amortissement. On retrouve bien ici que le total de l'actif est égal au total du passif.

Pour mieux comprendre comment se construit un bilan comptable, nous vous invitons à télécharger gratuitement l’exemple que vous trouverez juste ici : exemple de bilan comptable.

Grâce à cet exemple, vous serez capable par la suite de construire vous-mêmes votre bilan comptable. Vous aurez appris à associer les bons comptes aux bonnes colonnes et lignes de votre bilan comptable.

Modèle de bilan comptable vierge

Maintenant que nous vous avons présenté un exemple de construction d’un bilan comptable, à vous de construire le vôtre !

Nous vous proposons ici deux modèles de bilans comptables vierges au format Excel : l’un en version développée et l’autre en version abrégée.

Découvrez-les gratuitement ici : modèle de bilan comptable vierge gratuit

Pour résumer

Un bilan comptable est un document qui permet d’apprécier le patrimoine d’une entreprise à un instant précis. Il permet de voir en un coup d’œil ce que l’entreprise possède et ce qu’elle doit. C’est un des principaux documents sur lequel une entreprise s‘appuiera pour évaluer sa santé financière (sa rentabilité, sa solvabilité, son niveau d liquidité et d’indépendance).

Vous pouvez aussi vous aider d’un logiciel de gestion pour avoir accès aux indicateurs que vous fournit le bilan comptable. Un logiciel comme KPulse vous donne une vision globale et complète sur votre entreprise. Vous avez à votre disposition toutes les données essentielles pour le bon pilotage et la bonne gestion de votre entreprise.