Le cash flow est un indicateur essentiel pour une entreprise. Il mesure le flux de liquidités, ou flux de de trésorerie, généré par les activités de l’entreprise. Il permet ainsi de suivre avec attention l’évolution de la trésorerie d’une entreprise en mettant en lumière les grandes entrées et sorties d’argent.

Qu’est-ce que le cash flow plus précisément ? Quel est l’intérêt de calculer le cash flow et comment le calculer ? Quelle est la différence entre le cash flow et le free cash flow ? On vous explique tout dans cet article.

Pas le temps de lire ? Découvrez notre vidéo sur le sujet !

Qu’est-ce que le cash flow ?

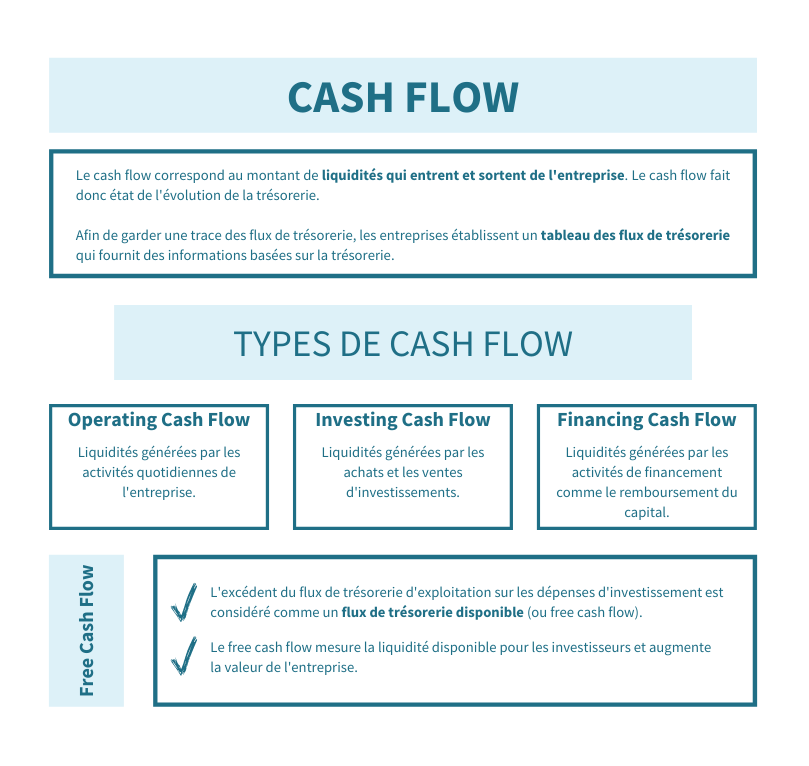

Le cash flow signifie littéralement flux de liquidités. C’est un indicateur qui permet de mesurer le flux de trésorerie à disposition d’une entreprise. En cela, le cash flow intéresse plusieurs acteurs. Pour les investisseurs et banquiers, il permet d’apprécier la solvabilité (c’est-à-dire, la capacité à rembourser ses dettes) et la pérennité d’une entreprise. Pour l’entreprise elle-même, il permet de mesurer sa rentabilité et de connaître sa capacité à financer son activité à partir de son exploitation, à rembourser ses dettes et à verser des dividendes à ses actionnaires.

👉 Le cash flow doit être positif. S’il est négatif, alors l’entreprise doit réinjecter de l’argent ou diminuer voire supprimer des charges qui sont inutiles.

Le cash flow ne doit pas être confondu avec la capacité d’autofinancement (ou CAF). La CAF se rapproche très sensiblement de la définition du cash flow puisqu’elle mesure la capacité à générer de la richesse de son exploitation et à autofinancer son activité. La seule différence réside dans le fait que la CAF ne prend pas en compte les décalages de trésorerie dus aux recettes encaissées et aux dépenses décaissées. La capacité d'autofinancement représente alors un flux de trésorerie potentiel tandis que le cash flow correspond à des flux concrets, cohérents avec la réalité.

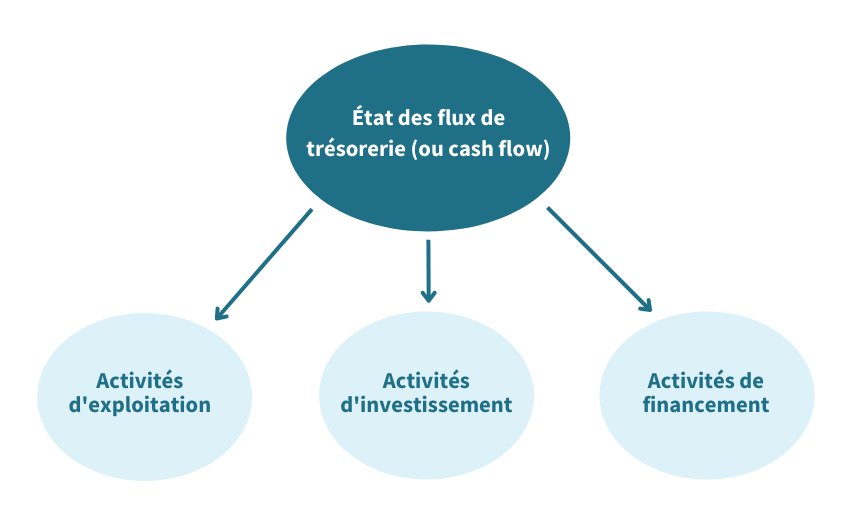

Les différentes catégories de cash flow

Le cash flow peut se décomposer en trois catégories de flux de trésorerie. Ces trois catégories correspondent aux flux de trésorerie provenant des activités d'exploitation, des activités d'investissement et des activités de financement :

- Le flux de trésorerie d’exploitation (ou operating cash flow) : il s’agit du flux de trésorerie directement généré par l’activité de l’entreprise, autrement dit, par l’ensemble des recettes et des dépenses engagés dans le cadre de son exploitation.

- Le flux de trésorerie d’investissement (ou investing cash flow) : une entreprise peut décider d’acquérir de nouvelles immobilisations ou bien d’investir en achetant des titres ou des parts sociales afin de devenir actionnaire. Le flux de trésorerie d’investissement regroupe donc l’ensemble des flux liés à l’acquisition ainsi qu’à la cession d’immobilisations ou de parts sociales.

- Le flux de trésorerie de financement (ou financing cash flow) : ces flux regroupent d’une part l’ensemble des sources de financement d’une entreprise (apport en capital, obtention d’un prêt, aides et subventions, …) et d’autre part les sorties d’argents qui y sont associées (versement des dividendes, remboursement des emprunts, …).

Comment calculer le cash flow ?

On va donc pouvoir calculer trois différents types de cash flow :

Calcul de l’operating cash flow

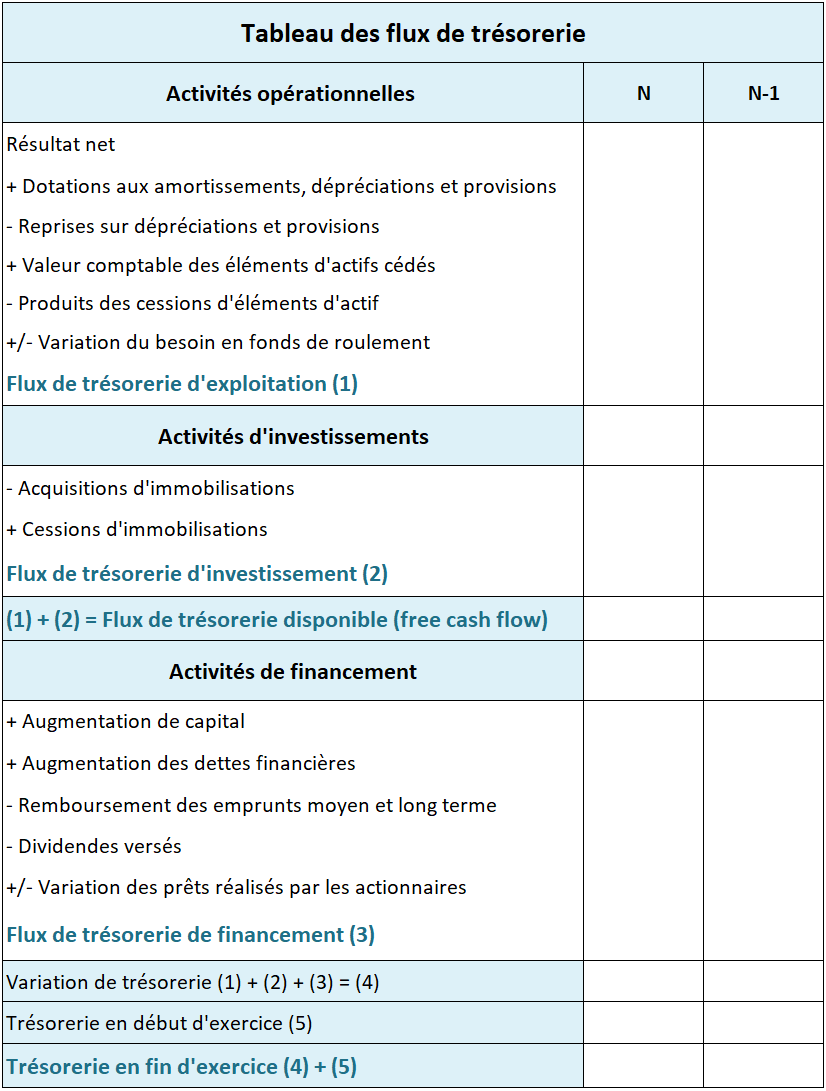

Flux de trésorerie d’exploitation = CAF +/- Variation du BFR

Flux de trésorerie d’exploitation = Résultat de l’exercice + Dotations aux amortissements, dépréciations et provisions – Reprises sur dépréciations et provisions + Moins-values de cession d’actif – Plus-values de cession d’actifs +/- Variation du BFR

Calcul de l’investing cash flow

Flux de trésorerie d’investissement = - Acquisitions d’immobilisations incorporelles et corporelles – Acquisitions d’entités (titres de participation) + Cession d’immobilisations incorporelles et corporelles + Cessions d’entités (titres de participation)

Calcul du financing cash flow

Flux de trésorerie de financement = Augmentation de capital + Augmentation des dettes financières – Remboursement des emprunts moyen et long terme +/- Variation des prêts réalisés par les actionnaires – Dividendes versés

On peut également être amené à calculer le free cash flow.

Cash flow et free cash flow : quelles différences ?

Le cash flow et le free cash flow sont tous deux des indicateurs financiers qui permettent de mesurer la liquidité d’une entreprise. Ce sont néanmoins deux indicateurs bien distincts.

Le cash flow ou flux de trésorerie

Le cash flow (ou flux de trésorerie) correspond aux liquidités qui circulent dans une entreprise. Un cash flow positif indique que les liquidités d’une entreprise augmentent. Ces liquidités permettent alors à une entreprise de financer son activité et d’investir, de rembourser ses emprunts et ses dettes, ainsi que de verser les dividendes à ses actionnaires.

Le free cash flow ou flux de trésorerie disponible

Le free cash flow (ou flux de trésorerie disponible) correspond à la quantité de liquidités générées par l’activité et réellement disponibles pour l’entreprise. En d’autres termes, le free cash flow c’est l’argent qu’il reste à l’entreprise après qu’elle ait payé les dépenses liées à son exploitation ainsi que l’ensemble de ses investissements.

👉 Ce qui différencie alors le free cash flow du cash flow c’est que le free cash flow montre la capacité d’une entreprise à générer des liquidités au-delà des besoins de liquidités qu’elle a pour son exploitation et ses investissements.

Le calcul du free cash-flow permet ainsi de mesurer si une entreprise possède suffisamment de liquidités, après avoir financé ses opérations d’exploitations et ses investissements. Il constitue un capital qui peut être réinvesti au sein de l’entreprise et/ou qui sert à rémunérer les créanciers et les investisseurs.

Calcul du free cash flow

Le free cash flow correspond au flux de trésorerie disponible, c’est-à-dire, aux liquidités qui restent après avoir pris en compte les dépenses et les recettes liées à l’exploitation et aux investissements ainsi que le versement des impôts.

Pour calculer le free cash flow, on peut donc soustraire les dépenses d'investissement du flux de trésorerie d'exploitation :

Free Cash Flow = Flux de trésorerie d’exploitation (Operating cash flow) + Flux de trésorerie d’investissement (Investing cash flow)

On peut aussi calculer le free cash flow d’une autre manière, en fonction de l’excédent brut d’exploitation et du besoin en fonds de roulement :

Free Cash Flow = Excédent Brut d’Exploitation (EBE) – Impôt sur le revenu +/- Variation du Besoin en Fonds de Roulement (BFR) – Investissements + Désinvestissements

Établir le tableau de cash flow

Pour suivre vos flux de trésorerie, vous pourrez construire un tableau de cash flow ou tableau de flux de trésorerie similaire à celui-ci :

Pour résumer

Le calcul du cash flow permet de mesurer le flux de liquidités dont dispose l’entreprise. Il peut s’apprécier à différents niveaux. On distinguera ainsi le cash flow d’exploitation, du cash flow d’investissement ou encore du cash flow de financement. Le cash flow se distingue du free cash flow dans le sens où le free cash flow correspond à la trésorerie réellement disponible pour l’entreprise pour s’autofinancer et rémunérer les créanciers.